2019年對于影視行業(yè)可以說是整體收縮的一年,不僅三大視頻平臺壓縮了內(nèi)容投入規(guī)模來平衡收支,五大衛(wèi)視也受廣告市場不景氣的影響,在購劇資金方面進行了擠壓。

從數(shù)據(jù)來看,2019年五大衛(wèi)視的購劇資金或不足百億元。

2019年上半年中國廣告市場

2019年上半年中國廣告市場整體下滑8.8%電視廣告收入連續(xù)5年負增長

2019年上半年中國廣告市場整體下滑8.8%,傳統(tǒng)媒體均呈現(xiàn)跌幅。據(jù)CTR數(shù)據(jù)顯示2019年上半年中國市場由于受到經(jīng)濟環(huán)境的“穩(wěn)中有變,變中有憂”影響,廣告主對2019年整體經(jīng)濟市場信心波動,致使中國廣告市場重新進入調(diào)整期。

2019年上半年中國廣告整體下滑8.8%,傳統(tǒng)媒體下滑達12.8%。傳統(tǒng)媒體中電視媒體刊例花費同比下滑12.4%,央衛(wèi)視廣告花費同比下滑約10%。

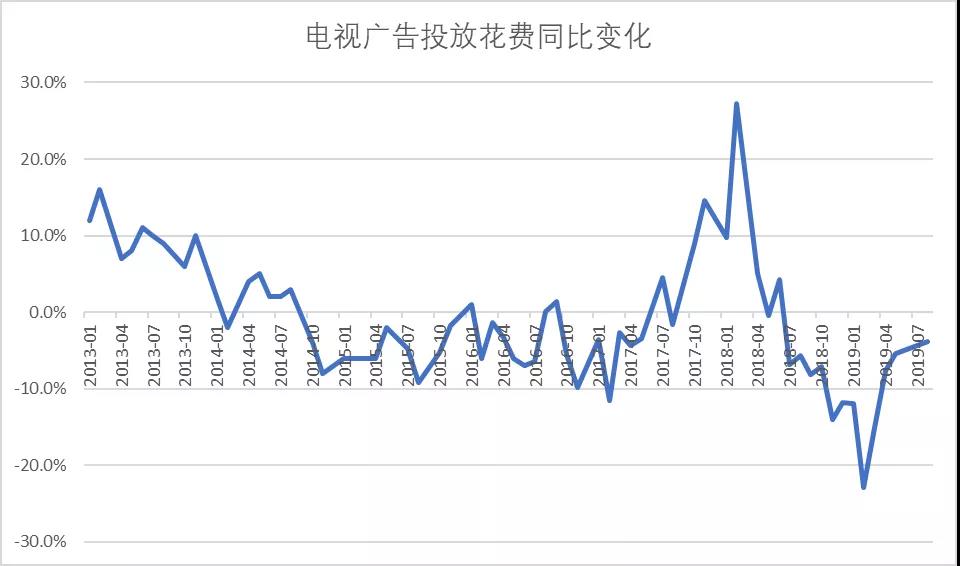

下圖所示為電視廣告投放花費月度變化情況,2019年廣告投放較2018年同期已經(jīng)連續(xù)8個月負增長。

電視廣告收入下滑實際上從2015年就已經(jīng)開始。根據(jù)廣電總局相關(guān)統(tǒng)計顯示,2018年全國電視廣告收入958.86億元,在2015-2018年這四年期間,我國電視廣告收入同比分別下滑了4.6%、16.6%、3.6%和0.98%。電視廣告收入規(guī)模初期的下滑主要是受新媒體廣告及戶外廣告的沖擊,而近兩年則是受整體經(jīng)濟環(huán)境的影響。

由于目前尚未有2019年的電視廣告收入數(shù)據(jù)公布,只能根據(jù)月度廣告投放變化情況進行估測。2019年1-8月,電視廣告投放費用呈現(xiàn)持續(xù)的同比下降狀況,最大降幅達23%、平均月降幅為11%。以此為基礎(chǔ),假設(shè)2019年全年降幅為11%,則2019年我國電視廣告收入預(yù)計為850億元(若參照2019年一季度同比下降16.5%的降幅比例,則2019年電視廣告收入可低至800億元)。

廣告作為衛(wèi)視的重要收入來源,其收入規(guī)模直接影響了衛(wèi)視對于影視劇內(nèi)容采購的預(yù)算。

五大衛(wèi)視收視份額下滑

五大衛(wèi)視收視份額下滑2017年的16.2%下降到2018年的10.8%

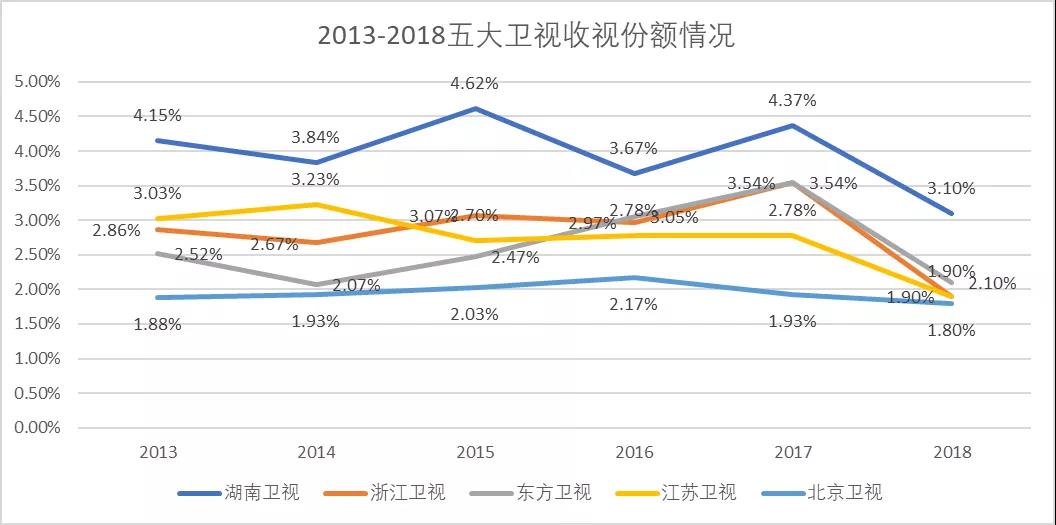

下圖所示為湖南、浙江、東方、江蘇、北京五大衛(wèi)視自2013年以來的收視份額情況。湖南衛(wèi)視始終領(lǐng)跑收視份額榜,但2018年五大衛(wèi)視的收視份額除了北京衛(wèi)視基本持平,其他四家均出現(xiàn)了大幅下滑,五大衛(wèi)視合計收視份額由2017年的16.2%下降到2018年的10.8%。

廣告主投放廣告看重的是廣告的觸達率,而這一觸達率和觀眾基數(shù)息息相關(guān)。在廣告市場整體景氣度下滑的環(huán)境下,湖南、浙江、東方、江蘇、北京這五大衛(wèi)視收視份額的走低更是讓其廣告收入加倍承壓。

2019五大衛(wèi)視

2019五大衛(wèi)視廣告收入或僅210億購劇資金或不到百億

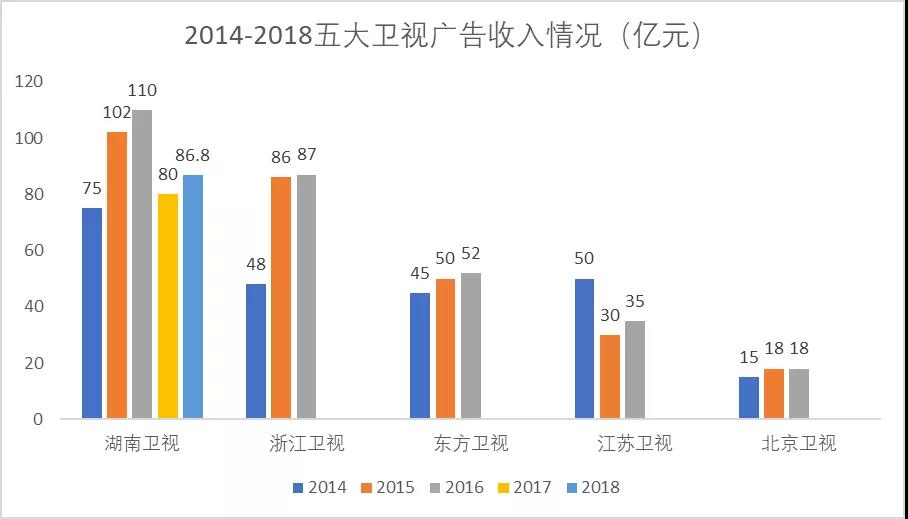

下圖為五大衛(wèi)視2014-2018年的收入詳細情況。浙江、東方、江蘇、北京四大衛(wèi)視并未公布其2017和2018年的廣告收入情況,2017年和2018年湖南衛(wèi)視的廣告收入規(guī)模分別為80億和86.8億元。湖南衛(wèi)視2017和2018年的廣告收入較2016年的110億元出現(xiàn)了較大幅度的下降,其原因正是前面所說的新媒體廣告模式的沖擊和經(jīng)濟環(huán)境的影響。

湖南衛(wèi)視作為五大衛(wèi)視的龍頭,廣告收入都已出現(xiàn)暴跌,雖然其他四家并未公布其廣告收入,但是湖南衛(wèi)視作為龍頭都已如此,其他四家想必也均是出現(xiàn)了不同程度的廣告收入下滑情況。這一點通過浙江衛(wèi)視廣告收入的相關(guān)信息也能得到驗證。

浙江廣電在2019年年初公布了其2018年總收入為133億元,但是該收入不僅包含了廣告收入,還包括了視聽費、媒體產(chǎn)品銷售收入、財政支持等收入項目,同時還包含了其他屬于浙江廣電的播出平臺的相關(guān)收入。結(jié)合同期湖南廣電的總收入規(guī)模210億元、湖南衛(wèi)視廣告收入86.8億元的情況來看,估測浙江衛(wèi)視2018年的廣告收入規(guī)模或不足70億元。參照過往湖南衛(wèi)視和浙江衛(wèi)視在五大衛(wèi)視廣告收入中的占比情況,2018年五大衛(wèi)視合計廣告收入可能僅有230億元。

五大衛(wèi)視2019年的廣告收入情況尚未公布,但是根據(jù)2019年前8個月電視廣告投放費用相較2018年持續(xù)負增長的形勢來看,2019年五大衛(wèi)視廣告收入規(guī)模只會進一步下滑。參照2019年前8個月電視廣告投放費用月均下滑11%、2018年230億廣告收入的情況來看,2019年五大衛(wèi)視的廣告收入總規(guī)模或僅有200億元。

為了印證我們對于五大衛(wèi)視2019年廣告收入預(yù)測的合理性,我們又再次從五大衛(wèi)視廣告收入占我國電視廣告收入總規(guī)模的角度進行測算。

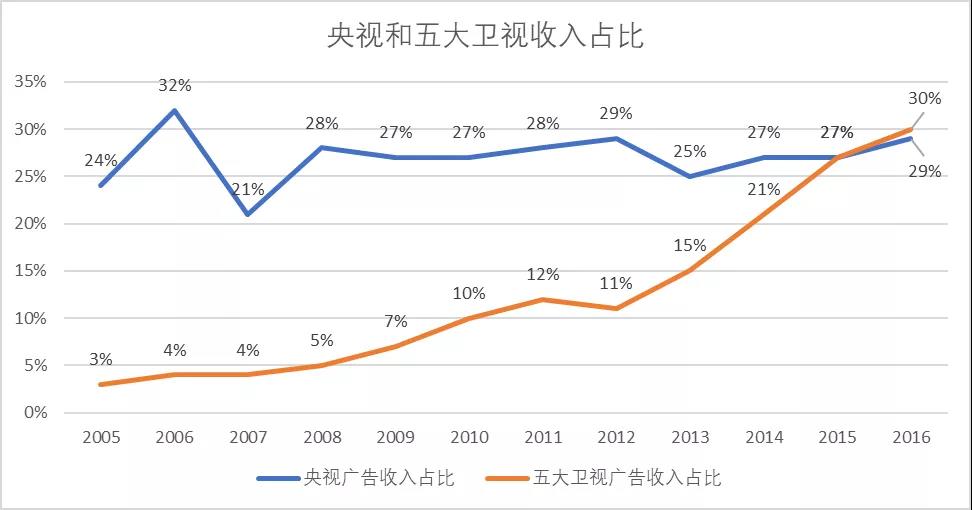

在我國電視廣告收入占比方面,央視始終保持占比超過25%,一家獨大。由于數(shù)據(jù)缺失,最新的五大衛(wèi)視廣告收入占比數(shù)據(jù)為2016年,該年五大衛(wèi)視的廣告收入占行業(yè)的總比重達到30%,這一年也是五大衛(wèi)視廣告收入的巔峰時刻。

若五大衛(wèi)視的占比不變,則根據(jù)本文開篇對2019年我國電視廣告收入規(guī)模進行的800-850億元的預(yù)測,2019年五大衛(wèi)視的廣告收入規(guī)模約為240-255億元。但是,五大衛(wèi)視2018年收視份額的大幅下滑,使得其廣告觸達率受到減損,其廣告收入占我國電視廣告收入的比例也存在下滑的風(fēng)險,若該比重下滑至25%(參照2016年以前的五大衛(wèi)視廣告收入占比情況,該比例并非低估),則五大衛(wèi)視2019年的廣告收入規(guī)模不會超過210億元。

綜合以上因素,五大衛(wèi)視2019年廣告收入規(guī)模或僅有200億元。

根據(jù)媒體報道,2016年湖南衛(wèi)視購劇成本約40-50億元,占當(dāng)年廣告收入的40%左右。參考這一購劇預(yù)算占總收入的比重來看,2019年五大衛(wèi)視的總計購劇資金約80億元。

-

2019-08-23

2019-08-23 -

2019-08-27

2019-08-27 -

2019-08-23

-

2020-10-02

2020-10-02 -

2020-10-02

2020-10-02 -

2020-10-02

2020-10-02 -

2020-10-02

2020-10-02 -

2019-12-11

2019-12-11